美国加州时间 2023 年 3 月 27 日,SEMI 在《300mm 晶圆厂展望报告-至 2026 年》(300mm Fab Outlook

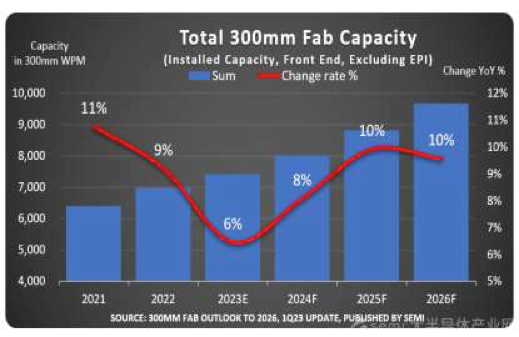

to 2026)中指出,全球半导体制造商预计 2026 年将增加 300mm 晶圆厂产能,达到每月 960 万片的历史 新高。

在 2021 和 2022 年强劲增长后,由于内存和逻辑元件需求疲软,预计今年 300mm 晶圆厂产能扩张将放缓。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:“尽管全球 300mm 晶圆厂产能扩张的步伐正在放缓,但半导体

的长期强劲需求后续仍将推动产能增长。foundry、memory 和 power 预计将是 2026 年新增产能的主要驱动力。”

在 2022 年至 2026 年的预测期内,芯片制造商预计将增加 300mm 晶圆厂产能,以满足需求增长,包括 Global

Foundries、华虹半导体、英飞凌、英特尔、Kioxia、美光、三星、SK 海力士、中芯国际、意法半 导体、德州仪器、

台积电和 UMC。这些公司计划将有 82 座新厂房和产线在 2023 年至 2026 年期间运营。

区域展望

报告显示,由于美国的出口管制,中国业者和政府投资的重点放继续放在成熟技术上,推动 300mm 前端晶圆厂

产能,将全球份额从 2022 年的 22%增加到 2026 的 25%,达到每月 240 万片晶圆。

2022 年至 2026 年,由于 memory 市场需求疲软,韩国在全球 300mm 晶圆厂产能份额预计将从 25% 下滑至

23%。尽管同期中国台湾地区的份额略有下降,从 22%降至 21%,但仍有望保持第三名的位置。而随着与其他地

区的竞争加剧,日本在全球 300mm 晶圆厂产能中的份额预计也将从去年的 13%下降到 2026 年的 12%。

在汽车领域强劲需求和政府投资的推动下,2022 年至 2026 年,美洲、欧洲和中东地区的 300mm 晶圆厂产能

份额预计将增长。到 2026 年,美洲的全球份额预计将增长 0.2%至接近 9%,而欧洲和中东地区的产能份额预计将

从 6%增加到 7%,东南亚同期预计将保持其在 300mm 晶圆厂产能中 4%的份额。

按领域划分的预计产能增长率

根据 SEMI《300mm 晶圆厂展望报告-至 2026 年》显示,2022 年到 2026 年间,analog 和 power 的产能增长

率以 30%的复合年增长率领先其他领域,其次是 foundry,增长率为 12%,光电为 6%,memory 为 4%。 2023 年

3 月 14 日发布的 SEMI 《300mm 晶圆厂展望报告-至 2026 年》的最新更新列出了 366 座厂房和产线—其中 258 座

在运营,108 座计划在未来启建。