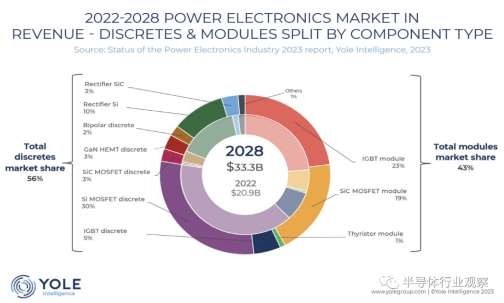

由于政府法规、对可再生能源的需求以及提高效率的需要,电力电子市场持续增长。2022年,电力电子

市场总额为209亿美元,包括分立器件和模块,预计在2022-2028年间,将以8.1%的GAGR增长,那就意味着

到2028年总规模将达到333亿美元。

报告进一步指出,到2022年,分立器件市场价值将达到143亿美元,到2028年预计将达到185亿美元。

推动这一增长的主要应用是xEV、直流充电基础设施和汽车。尽管消费市场正在下降,但它仍然是分立器件

的最大市场。

与此同时,xEV和可再生能源应用(包括风能和光伏)推动了模块市场的发展,据Yole Intelligence预测,

到2028年,该市场规模将达到148亿美元。

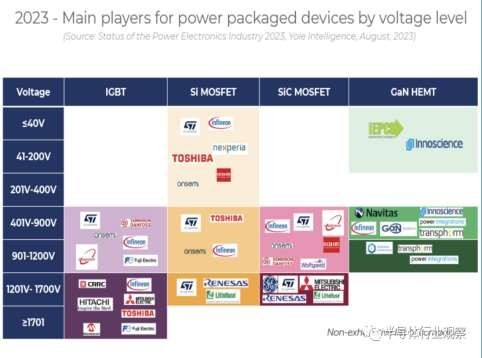

功率器件市场主要分为三种材料:硅、SiC和GaN。硅将继续占据该市场的主要部分,但随着xEV模块的

需求,SiC的势头正在增强。GaN的主要应用仍将是消费者的电源。

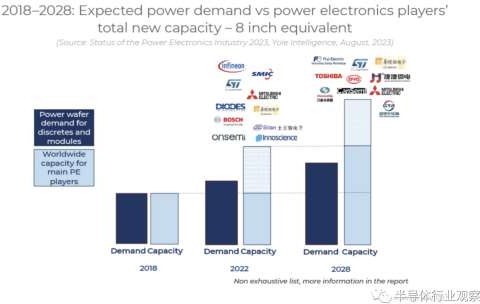

从长远来看,随着可再生能源、汽车和工业应用对电力电子器件的需求不断增长,晶圆总产量也在不断

增加。为了满足需求,用于电力应用的硅晶圆将增长至约4700万片8英寸等效晶圆/年。与此同时,晶圆厂商正

在关注12英寸。SiC正在向8英寸过渡,在未来几年,我们将看到它占据更大的市场份额。

如今,中国是电力元件的主要买家,其次是亚太地区和欧洲。以前在半导体制造领域不太活跃的新增长

领域出现了,主要公司正在投资向除中国以外的亚洲供应,例如马来西亚、越南和新加坡。

硅晶圆市场由五家顶级厂商主导,占据88%的市场份额,其中以Sumco、Siltronic和Global Wafers为首。

大多数制造商位于亚洲/欧洲。

顶级器件制造商正在推动不同的器件技术:Si、GaN和SiC。我们注意到,一些推动GaN的厂商已经退出

研发,等待市场增长,然后再进一步投资(例如Onsemi、Alpha和Omega)。

从制造角度看,中国仍然是300毫米、200和150毫米制造扩张投资的领先者。主要功率IDM和代工厂正

在建设/扩建300mm生产线(英飞凌、博世、东芝、Nexperia等)。全球范围内正在建设一些200mm生产线,

并且正在将150mm生产线翻新至200mm(比亚迪、英飞凌、CRCC、Wolfspeed等)。

设计电源转换器时,关键考虑因素是平衡性能和成本。为了达到预期的结果,必须考虑多种因素,例如

系统设计、无源选择、半导体材料和集成。在转换器层面,混合化、模块化、更高效率和更高功率水平等趋势

影响组件决策。设备级开发的重点是提高整体性能和效率,通过集成和封装的进步提高热性能和可靠性。

总体看来,硅仍然是晶圆级电力电子的主要材料,研究中心也在探索块状GaN、Ga2O3和金刚石等材料,

但大规模实施仍在进行中。