2023年,大陆晶圆代工格局发生了一些变化。8月7日华虹公司正式科创板上市,加上前两年回A的中芯

国际以及5月过会的晶合集成,大陆三大晶圆代工巨头齐聚科创板。此外,与中芯国际密切相关的中芯集成

也以未盈利形式上市科创板。总体来看,大陆晶圆代工实力正不断增强。

据TrendForce集邦咨询最新研究显示,今年由于总体经济形势与库存问题持续,同时车用、工控在短料

获得满足后库存逐渐堆积,导致需求放缓,Fabless及其他IDM等库存去化遭严重抑制,加上IDM厂自有新厂

产能开出,收敛委外订单,进而再次向晶圆代工厂加大砍单力道。2024年在经济环境不佳的预期下,整体晶

圆代工产能利用率复苏困难。

大陆晶圆厂受到的波及也不小,但在国产替代东风的助力下,损失有所减缓。据TrendForce集邦咨询统

计,2023~2027年全球晶圆代工成熟制程(28nm及以上)及先进制程(16nm及以下)产能比 重大约维持在 7:3。

中国大陆由于致力推动本土化生产等政策与补贴,扩产进度最为积极,预估中国大陆成熟制程产能占比将从

今年的29%,成长至2027年的33%,其中以中芯国际(SMIC)、华虹集团 (HuaHong Group)、合肥晶合集成

(Nexchip)扩产最为积极。

以下将对大陆现有晶圆厂进行盘点,本文将聚焦于大陆晶圆厂产能情况、分部位置、制程情况分析,进而

展望未来晶圆代工发展。

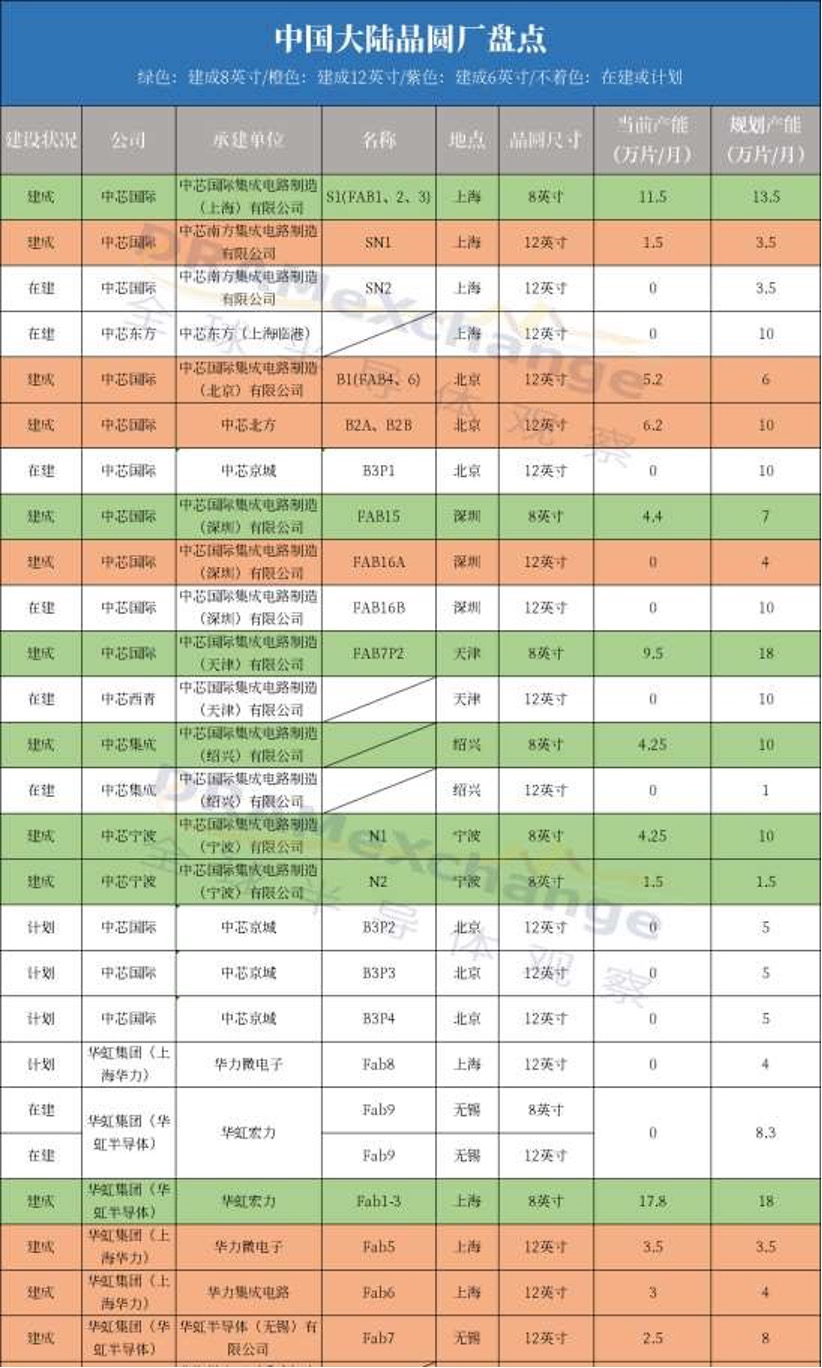

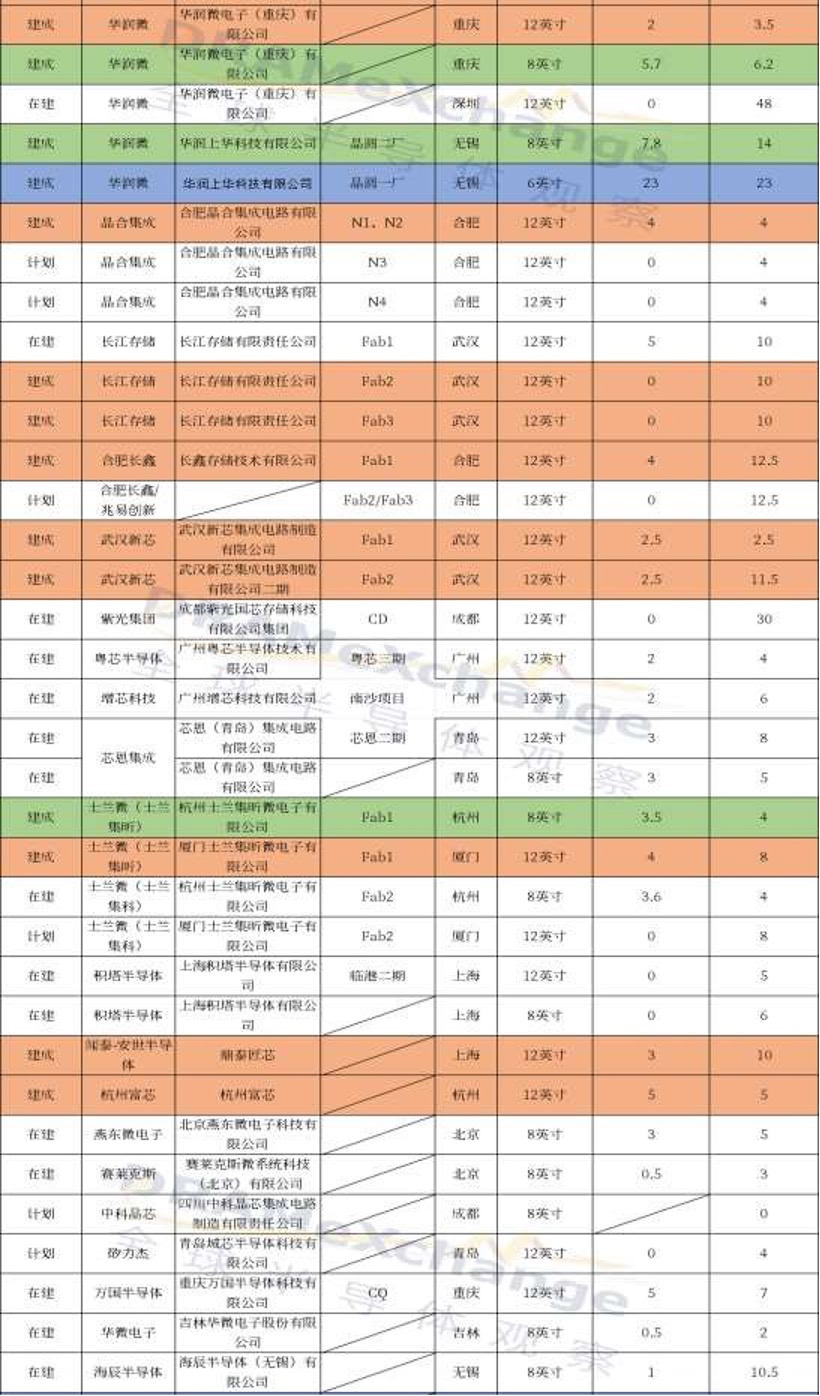

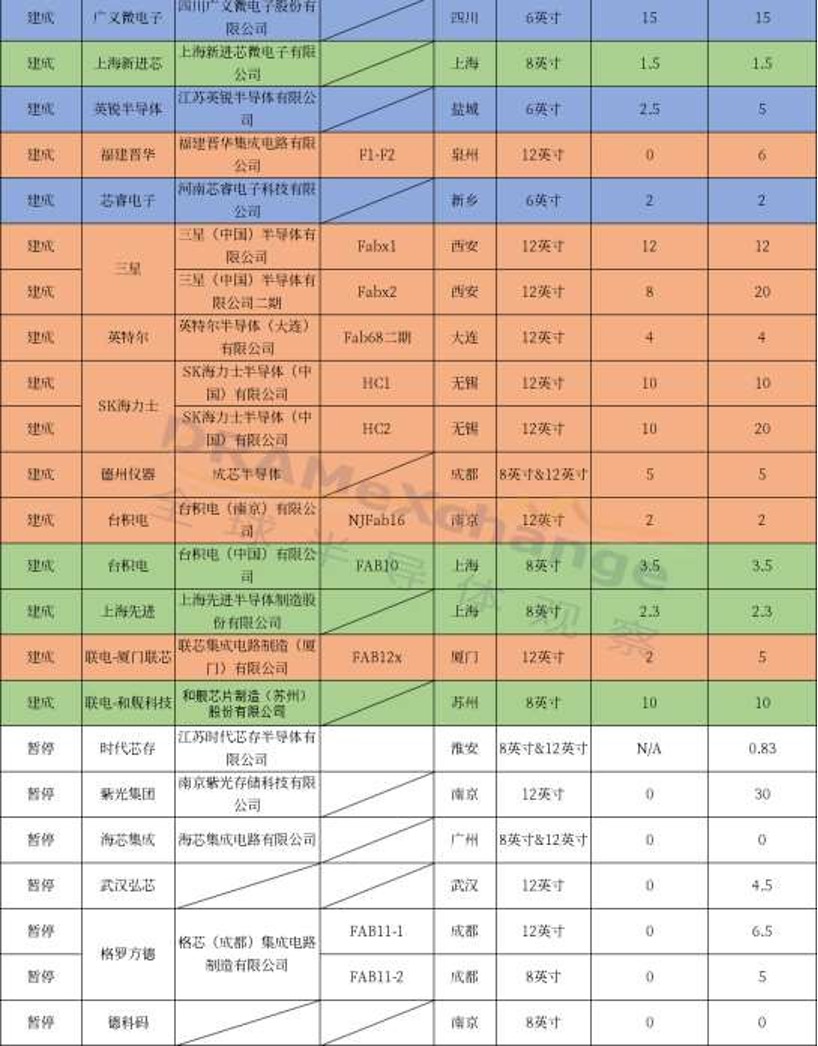

大陆晶圆厂现状:建成44座、在建22座、计划10座

据全球半导体观察不完全统计,除却7座已暂停搁置的晶圆厂,目前大陆建有44座晶圆厂,其中12寸晶

圆厂25座,6英寸厂4座,8英寸晶圆厂/产线15个。此外,还有正在建设晶圆厂22座,其中12英寸厂15座,

8英寸厂8座。未来包括中芯国际、晶合集成、合肥长鑫、士兰微等在内的厂商还计划建设10座晶圆厂,其

中12英寸厂9座,8英寸晶圆厂1座。总体来看,大陆预计至2024年底,将建立32座大型晶圆厂,且全部锁

定成熟制程。

图一来源:全球半导体观察制图

从大陆各晶圆厂分部情况看,长三角地区晶圆厂数量最多,约占比将近一半。而从省份看,上海、无

锡、北京、合肥、成都、深圳等地区设有较多晶圆厂。

图二来源:全球半导体观察不完全统计

到了业界最为关心的产能情况,据统计,大陆目前共有31座12寸晶圆厂正在投入生产(包含正在建设中

已有固定产能开出的12寸晶圆厂),总计月产能约为118.9万片,与总规划月产能217万片相比,这些晶圆厂

的产能装载率仅达到约54.48%,仍有较大扩产空间。

结合正在建设和未来计划部分,预计未来五年中国大陆将新增24座12英寸晶圆厂,这些晶圆厂规划月

产能222.3万片。在当前已规划12英寸晶圆厂全部满产情况下,截至2026年底,大陆12英寸晶圆厂的总月

产能将超过414万片,相比目前的产能装载率提高248.19%。

(一)晶圆尺寸:以12英寸为主流,8英寸协同发展

在摩尔定律驱动下,也同时契合生产成本下降以及技术进步步伐,芯片晶圆尺寸由6英寸—8英寸 —12

英寸演变,当然业界也曾出现“在2011-2015年迈入18英寸时代”的论调,而至于18英寸为何没能成为现实,

本段末也进行了阐述。总而言之,无论从成本、性能看,12英寸都是最契合本世代情况的晶圆尺寸,而8英

寸在当下依旧有其用武之地,6英寸则逐渐走向没落。

12英寸晶圆厂从2000年后开始稳定增长,并在2008年产能超过8英寸晶圆厂,此后两者之间的差距不断

拉大。

图三来源:全球半导体观察制图

12英寸晶圆以面积取胜的背后,是成本降低、性能提高的双层加成。基于现实来看,12英寸晶圆的生

产成本约比8英寸的晶圆成本多50%,但芯片产出却接近于8英寸的3倍,分摊到每一个芯片,成本约减少

了30%。未来随着制程工艺的精进、良率的上升,12英寸晶圆的成本还有望进一步降低。

对比12英寸和8英寸下游终端应用可明显看出,12英寸晶圆实用性极广。从上表可知,先进制程主要是

在12英寸晶圆制造厂中生产,这也是当下其成为扩产主流的原因之一。其中值得注意的是,在12英寸成熟制

程下游应用上,其适用范围有明显的扩充趋势。

而8英寸晶圆数量虽然远远少于12英寸厂,但其存在感却不弱。据SEMI(国际半导体协会)数据,中国大

陆在8寸晶圆上一直保持着高速的发展,预计到2026年时,中国8寸晶圆的份额将提高至22%,月产能达到

170万片每月,在全球占据首位。

从2017年至今,曾出现过数次8英寸晶圆供不应求现象。而从大陆情况看,至2025年底,包括华虹集

团、芯恩集成、士兰微、燕东微电子、积塔半导体、赛莱克斯、中科晶芯、华微电子、海辰半导体在内

的企业总计将新建成9座8英寸晶圆厂。

从上表可知,8英寸晶圆主要用于成熟制程及特种制程,其主要工艺制程集中于0.13-90nm,下游应用

以工业、手机和汽车为主,主要包括功率器件、电源管理芯片、非易失性存储器、MEMS、显示驱动芯片

与指纹识别芯片等。其中汽车电子和工业应用对功率器件的需求在近两年十分火爆,这也是其近年扩产的

主要推动原因。

当下,8英寸晶圆的市场需求依旧较强,但是市场上8英寸产线却是呈现相对减少的趋势,主要是因为

目前业界以12英寸为主流,由于建设投资12英寸晶圆厂的资本支出动辄达到百亿美元,许多厂家考虑到8

英寸晶圆产线的“年迈”,设备老旧且更新不易(目前8英寸设备主要来自二手市场),且收益不如12英寸晶

圆等因素,越来越多大厂将8英寸晶圆切换到12英寸晶圆上来。

而对于6英寸产线,减少趋势则更为明显,且在未来扩建厂房中并未发现6英寸产线踪迹。减少的趋势

具体表现为逻辑工艺产线逐步由6英寸向8英寸甚至是12英寸过渡。目前大陆能够制造6寸晶圆的厂商超过

500家,技术门槛已相对较低,价格优势不复。且当下原本使用6英寸晶圆的下游应用,也已逐渐被8英寸

晶圆覆盖。在通用芯片端,6英寸晶圆被替代的命运已注定。而在第三代半导体材料如碳化硅、氮化镓上,

其依旧有较大市场。如SiC衬底还处在从4英寸、6英寸到8英寸的缓慢迁移过程中。

据全球半导体观察不完全统计,大陆6英寸晶圆厂中主要有华润微无锡晶圆一厂,产能23万片每月,广

义微电子四川厂,15万片每月;英锐半导体盐城厂,2.5万片每月;芯睿电子新乡厂,2万片每月。

而至于“18英寸晶圆”,其一直被认为是为未来预备的一个答案。2008年英特尔宣布与三星、台积电达

成合作协议,将在2012年投产450mm芯片晶圆。然而在2014 年,英特尔、台积电纷纷表示“不想干、干不

了”,产业链上下游也纷纷附和,这事就此作罢。其发展最简单的原因是,12英寸晶圆完全可以应付当下产

业所需,不可否认18英寸晶圆或是未来所需要的,但是无论是从成本(超过1000亿美元的研发成本)还是良

率看,产业链上下游特别是设备供应商(设备从根本上进行重新设计)都还没有做好准备去迎接它。

(二)制程:大陆晶圆聚焦在成熟制程,特色工艺被重视

按照产品对工艺先进度的要求来分,半导体工艺制程可以分为特色工艺和逻辑工艺,其中逻辑工艺又

分为成熟工艺(28纳米及以上)和先进工艺(28nm以下的节点,目前主要为16/14nm及以下)。据 集邦咨询

此前统计,其中特色工艺产品市场占比约为40%,逻辑工艺占比约为60%。

从制程情况看,由于先进制程技术困境及高额资本开支,目前的玩家主要有英特尔、台积电和三星三

家。今年三星和台积电相继宣布量产的3nm工艺成为当下最先进节点。而从大陆情况看,晶圆产业起步较

晚,受限于设备及材料等相关因素影响,叠加国际形势,目前,中国大陆晶圆厂大多聚焦于成熟工艺(即

成熟制程)和特色工艺。

如图三所示,从整个芯片市场情况看,成熟工艺除了数字逻辑部分需要用到先进制程外,长尾市场都属

于成熟制程覆盖范围,遍布消费及工业市场,相对不易收到短期周期的波动影响。

值得注意的是,除了大陆晶圆厂大力钻研成熟制程,许多大厂近两年来纷纷开始反攻成熟制程,如台

积电、三星、英特尔、联电、格芯等。其中,联电对成熟产能的押注也是史无前例,它是全球第一家宣布

放弃先进工艺研发的晶圆代工厂,自2018年起,联电将战略重点放在改善公司的投资回报率上,主攻28nm

及以上的制程。

根据TrendForce数据,2021~2024年全球晶圆代工产能年复合成长率达11%,其中28nm产能在2024年

将达到2022年的1.3倍,是成熟制程扩产最积极的制程节点,预期有更多特殊制程应用将往28nm转进,且

2021~2024年全球28nm(含)以上成熟制程产能将稳定维持75%以上比重,显示布局 成熟制程特殊工艺市

场潜力与重要性。

TrendForce预期,在28纳米以上制程扩产推动下,预期到了2027年,成熟制程产能继续占十大代工厂

产能70%以下;预期中国大陆到2027年将占成熟制程产能33%,还有持续上修的可能性。值得注意的是,日

本积极扶植半导体复苏,加上补贴外国公司设厂,有机会占先进制程产能3%。

这两年的成熟制程热确实给大陆晶圆厂带来了不小压力,一方面国际大厂反攻成熟制程造成抢单,从

产业链角度看,也可能造成了行业产能过剩。成熟制程的火热,除了其本身应用辐射市场广泛,先进制程

研发接近摩尔定律极限外,还要看到回归市场运行本身的规律。当下周期下行下,车用电子和工控火热,

其需求中80%均是成熟制程;并且AI热潮兴起以来,大陆许多高阶AI芯片以及计算芯片使用不了先进工艺,

于是开始思索更改设计,通过使用多颗成熟制程芯片取代单一高阶进程的芯片,保证出货。此举也变相的

使成熟制程芯片同步倍数增加。

随着下游应用场景新需求的不断涌现,半导体产品种类不断增多。业内人士表示,全球厂商都在抢食

主攻成熟制程晶圆厂商的蛋糕。在这样的背景下,大陆晶圆厂更应该打造出差异化来。

由此,特色工艺在当下晶圆代工发展中也逐渐被重视。对比起先进逻辑工艺,特色工艺是十分聚焦新

材料(其中SiC和GaN是当下热门)、新结构、新器件的研发创新与运用,并强调特色IP定制能力和技术品类

多元性的半导体晶圆制造工艺,被认为是“摩尔定律”之外的重要发展分支(“摩尔定律”即通过不断缩小制程

线宽来提高芯片的集成度)。

特色工艺产品类别广泛,并能形成特色集群优势,拥有各自的市场定位和发展趋势。其主要包括嵌入

式/独立式非易失性存储器、功率器件、模拟与电源管理、传感器等工艺平台。

大陆特色工艺的行业代表企业为中芯国际、华润微、华虹集团等企业,他们均十分重视特色工艺的发展,

为满足市场对于产品功能、性能等特性的差异化需求,这些企业不断研发创新晶圆制造工艺技术,并演进形成

了差异化的制造工艺。如华虹半导体的特色工艺包括电源管理、射频、功率器件等平台,尤其是在功率器件的

晶圆代工上;华润微的高压功率BCD、高性能BCD、高可靠性BCD、高精度模拟、MEMS、特色功率器件六大特

色模拟晶圆代工工艺等。

晶圆制造大厂一直十分重视特色工艺的发展,台积电的特色工艺遥遥领先,格芯和联电也正在主攻成熟

工艺和特色工艺。不难预期,未来追赶先进工艺的在场者将会越来越少,而特色工艺将会出现新的进入者争夺

市场。

晶圆代工下行周期何时结束?

基于对长期市场的较好展望,全球各晶圆大厂在2021年、2022年争先抢后扩产12英寸,直至2022年下半

年至今,受到周期下行持续,晶圆代工行业资本开支呈现明显下降趋势。此番周期下行何时结束,市场将何

时上扬成为业界最关心的问题。

据TrendForce集邦咨询最新报告显示,受库存问题、旺季拉货效应尚未发酵,车用与工控芯片不再短缺;

TI与Infineon等大厂削价/砍单,IDM厂商自有新产能开出等五大利空冲击,晶圆代工成熟制程市况不妙。由于

客户扩大砍单,中国台湾与韩国晶圆代工业者首当其冲,预估今年Q4到明年Q1,台积电8英寸产能利用率将跌

至60%以下,同期联电、力积电都将面临50%保卫战。

TrendForce研判,晶圆代工成熟制程产能利用率要到明年下半年才会缓步回升,相较中国台湾、韩国厂

商,中芯国际、华虹集团8英寸厂产能利用率复苏状况将较产业平均快,咎其原因,大陆晶圆代工的让价态

度与幅度较为积极,以及官方推动的一级本土化生产趋势等一系列措施都有利于促进产能利用率。预计2024

年8英寸厂平均产能利用率约60%至70%,但仍难以回到过往满载的水平。

近两年各国为加强本国产业链安全,产地在地化趋势蔓延,中国大陆关于国产化的讨论也比以往更加深

入,上下游产业链间的合作也比以往更加密切。

9月15日,在2023世界计算大会上,华为技术有限公司副董事长、轮值董事长徐直军在演讲中呼吁大规

模使用国产产品,他指出,尽管大陆生产的芯片、服务器PC机,相比国外还有差距,但如果不去用,这个差

距永远存在,永远落后。但如果大规模使用国产产品,就可能拉动和推动国产厂商的技术进步、产品进步,

然后慢慢追上先进水平。只有大规模使用,才有可能拉动整个计算产业的进步和发展,拉动CPU的进步,拉

动基于国产CPU的服务器的进步,并以此为基础拉动整个产业的进步。

就晶圆厂而言,晶合集成董事长蔡国智也曾在公开演讲时指出,中国大陆的晶圆厂需要在明知先进制程

短期内不可为的情况下,思考如何将成熟制程做到极致,以带动整个半导体产业链的完善和发展。

大陆先进制程的破局是个重要命题。目前,其只能依靠全国产化的方式推进。虽然短期内先进制程的发

展已经受阻,但这并不能阻止中国半导体产业的成长。中国工程院院士吴汉明曾呼吁:“我们的当务之急是提高

芯片产能,增加国产芯片占比,而不是专注于14nm、7nm市场。实现28nm及以上成熟制程工艺技术的自主

可控,比攻坚7nm更有意义。”

对于未来,全球各大晶圆大厂仍看好2024年半导体行业的发展,目前虽然部分晶圆厂的扩建工作受到周

期下行影响有所推迟,但总体规划并未改变,行业总体均在为新一轮的上行周期做准备。不破不立,近几年大

陆在半导体供应链的核心装备和材料上也创造了多个突破,尤其是在成熟工艺段的设备已形成了大部分环节的

国产替代,为大陆新建晶圆产能打下坚实的基础。相信在更强自主意志下,大陆晶圆代工厂将迎来更大的发展

机会。