根据Gartner, Inc.的初步结果,2023年全球半导体收入总计5,330亿美元,较2022年下降11.1%。

Gartner副总裁分析师Alan Priestley表示:“虽然半导体行业的周期性在2023年再次出现,但市场经历了艰难

的一年,内存收入录得历史上最严重的跌幅之一。” “表现不佳的市场也对多家半导体供应商产生了负面影响。

排名前25的半导体供应商中,只有9家实现了2023年收入增长,其中10家出现了两位数的下降。”

2023年排名前25位的半导体厂商的半导体营收合计下降14.1%,占市场份额为74.4%,低于2022年的 77.2%。

英特尔2023年重夺第一

继2023年内存厂商表现不佳后,前10名半导体厂商的排名逐年发生变化(见表1)。

英特尔在连续两年排名第二之后,从三星手中夺回了第一的位置。英特尔2023年营收总计487亿美元,而三

星营收达到399亿美元;

英伟达2023年半导体收入增长56.4%,达到240亿美元,首次跻身前五名。这是由于其在人工智能(AI)芯片

市场的领先地位;

意法半导体上升三位,稳居第八位,与2019年的排名相同。其收入在2023年增长了7.7%,这主要得益于在汽

车领域的强势地位;

2023年内存收入下降37%

2023年内存产品收入下降37%,是半导体市场所有细分领域中降幅最大的。Gartner副总裁分析师Joe Unsworth

表示:“智能手机、个人电脑和服务器是DRAM和NAND的三个最大细分市场,它们面临着低于预期的需求和过剩的

渠道库存,尤其是在2023年上半年。”

2023年,DRAM收入下降38.5%至484亿美元,NAND闪存收入从37.5%下降至362亿美元。

2023年非内存收入下降3%

非内存收入表现较好,2023年下降3%。市场需求疲软,渠道库存过剩对该领域全年产生了负面影响。

Unsworth表示:“与内存供应商不同,大多数非内存供应商在2023年经历了相对良性的定价环境。” “人工智能

应用对非内存半导体的需求是最强劲的增长动力,汽车行业(尤其是电动汽车)、国防和航空航天行业的表现也优于

大多数其他应用领域。”

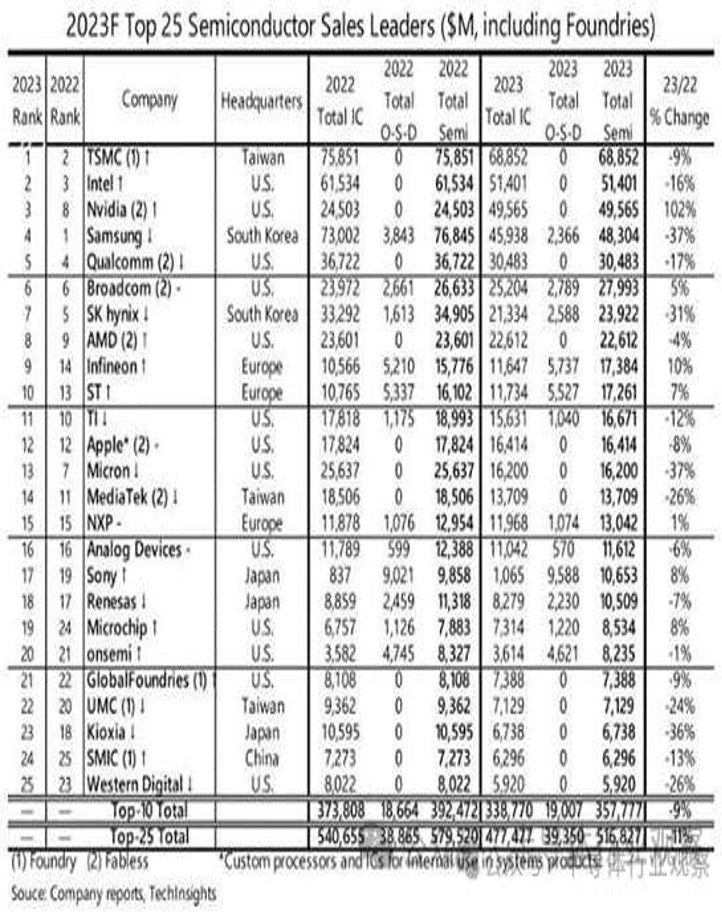

全球TOP 25半导体公司,最新出炉

半导体逆向工程和信息提供商加拿大TechInsights负责半导体市场趋势研究的McClean Report部门(原IC Insights)

公布了2023年销售额排名前25位的半导体公司。

不过,由于许多公司尚未公布2023年第四季度(10月至12月)的财务业绩,因此各公司第四季度的指引或Tech

Insights的预测值将添加到第一至十二月的实际数据中。请注意,该排名是根据年销售额进行试算的,因此排名可

能会根据各公司第四季度的财务业绩而发生变化。

顺便说一句,其他研究公司的许多销售排名都排除了代工厂(设备制造商的分包商),以避免重复计算销售额,

但TechInsights自IC Insights时代以来就将代工厂作为传统纳入其中,并且该排名已经发布。本报告的目的是让

研究报告的主要客户设备材料制造商了解代工厂的规模,并利用其来推广自己的产品。

McClean报告将每家公司的销售额分为IC和非IC(OSD:光电器件-传感器/执行器/分立器件),并将其排名为

半导体总销售额。

2023年销售额排名前25名的公司概况与上一年保持不变。2023年前25名企业的总销售额为5168亿美元,比上

年下降11%,前10名企业的总销售额为3578亿美元,比上年下降9%。

此外,2023年销量排名第一的公司出现负增长,同比下降9%,但去年排名第一的三星,由于内存衰退和低迷,

同比大跌37%,这让台积电得以取得胜利。前25名公司中,实现正增长的公司分别是第3位的 NVIDIA、第6位的博

通、第9位的英飞凌、第10位的意法半导体、第15位的恩智浦半导体、第17 位的索尼、第19位的微芯科技. 只有7

家公司。

McClean报告指出,许多负增长因素是由于“半导体需求下降”和“智能手机、个人电脑、数据中心服务器和其他

最终用途产品库存增加”。

如上所述,2022年位居榜首的三星由于销量较上年大幅下降37%,跌至第四位。排在第二位的是英特尔,去年

排名第三,虽然比前一年下降了16%,但排名有所提高,部分原因是三星的退却。排在第三位的是NVIDIA,同比

取得了102%的惊人增长率。从去年的第8位跃升至第8位。

此外,前25名企业中,有3家日本企业。排名第一的日本公司是索尼半导体解决方案公司,从去年的第19位上升

到第17位。另一方面,去年排名第17位的日本企业瑞萨电子则同比出现7%的负增长,跌至第18位。去年排名第18位

的铠侠,由于NAND内存衰退的影响,较上年下降36%,跌至第23位。