存储芯片作为半导体行业的晴雨表,其二三季度的低迷表明着半导体行业正处于下行周期。

今年二季度以来,内存、闪存价格迅速下跌,存储大厂 SK 海力士、美光、铠侠业绩波动巨大,纷纷祭出减

产或放缓投资等紧急举措应对市场变化,而三星或有意反其道而行。

内闪存价格跌幅或持续扩大

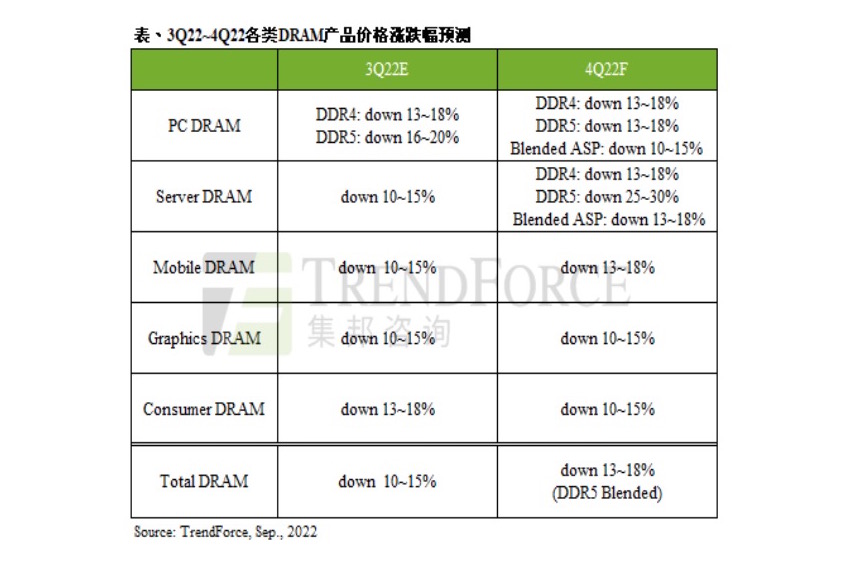

内存价格方面,据 TrendForce 集邦咨询数据显示,今年二季度DRAM平均合同价格同比下跌 10.6%,为

2 年来首降。

第三季存储器位元消耗与出货量持续呈现季减,各终端买方因存储器需求明显下滑而延缓采购,导致供应

商库存压力进一步升高。同时,各 DRAM 供应商为求增加市占的策略不变,市场上已有「第三、四季合并议价」

或「先谈量再议价」的情形,将导致第四季度 DRAM 价格跌幅将扩大至 13~18%。

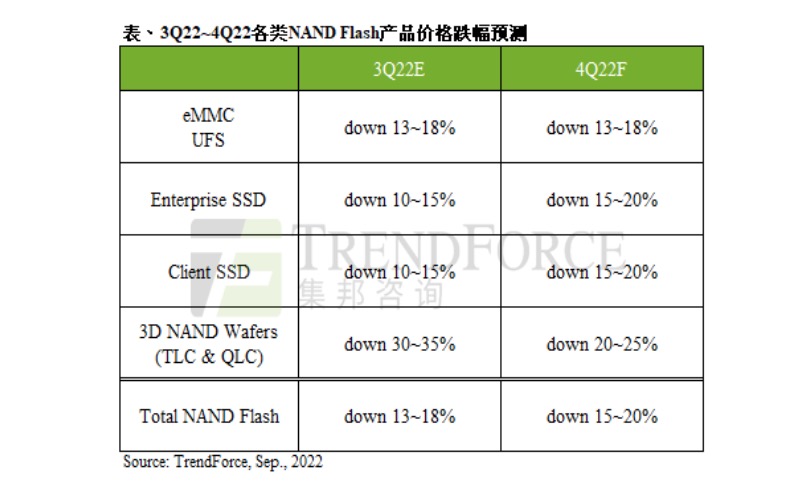

闪存的价格也正在下降,据 TrendForce 集邦咨询研究显示,目前 NAND Flash 正处于供过于求,下半年起

买方着重去化库存而大幅减少采购量,卖方开出破盘价以巩固订单,使第三季 wafer 价格跌幅达 30~35%,但

各类 NAND Flash 终端产品仍疲弱,原厂库存因此急速上升,导致第四季 NAND Flash 价格跌幅扩大至 15~20%。

而绝大部分原厂的 NAND Flash 产品销售也将自今年底前正式步入亏损,意即部分供应商在运营陷入亏损的

压力下,对于采取减产以降低亏损是可能的对应方式。

多家存储大厂减产、缩减资本开支

为了应对持续低迷的存储芯片市场,美光、铠侠、三星、SK 海力士等存储芯片大厂纷纷采取减产、 缩减明

年资本支出等方式减少损失。

美光宣布公司明年资本支出将削减 30%

近日,美光发布了其惨淡的 2022 年四季度财报数据,该季营收同比下滑 19.71%至 66.43 亿美元,为两年

来首次下滑,远低于此前美光公布的财测下限目标(68 亿至 76 亿美元)。其净利润为 14.9 亿美元,同比大幅下

滑 45%。

美光同时还发出预警,表示所有客户都在削减订单,未来的存储芯片需求和公司经营将面临更严重的困难,

并宣布公司 2023 财年的资本支出将削减 30%。

铠侠旗下两座 NAND 闪存工厂减产

继美光削减明年资本开支后,铠侠也于同日发布声明,称将调整日本四日市和北上 NANA Flash 晶圆厂的生

产,从 10 月开始晶圆生产量将减少约 30%,铠侠会继续根据需要审查和调整营运。

不过铠侠也表示,虽目前有调整产量,但因公司对 NAND Flash 市场中长期成长前景充满信心,将继续引领

新产品开发,并以可持续的长期成长为发展方向。

SK 海力士或考虑调整明年资本支出

在此前 7 月底的业绩说明会上,SK 海力士就曾表示,2022 二季度 DRAM 和 NAND 的库存周转天数均上升,

考虑未来可能的高库存水位,正谨慎排产,并可能一定程度调整明年的资本支出。

三星或反其道而行?表示不人为减产

近日,三星电子公布了其 2022 年第三季度的初步财报,初步核实第三季度营业利润同比减少 31.73%,为

10.8 万亿韩元;销售额同比增加 2.73%,为 76 万亿韩元。综合外媒报道显示,这是三星电子营业利润时隔三年

出现同比负增长。

据外媒消息,面对同行的减产举措,三星存储业务全球营销主管 Han Jin-man 在近期举行的三星科技日年度

大会中透露将不会考虑减产存储芯片。他表示,三星的基本立场是不应人为减产,并力图确保芯片供给不会长期

短缺也不过剩。

对于大部分厂商而言,下行周期减产是正常举措。但三星电子而言,其往往选择逆流而上。纵观内存发展史,

三星电子曾在 1980 年、1990 年和 2007 年进行过三次存储芯片市场的反周期投入,三星在此期间通过增加产量

加大研发力度,保证在技术、市场两方面的领先地位。

近日三星在 Samsung Foundry Forum 2022 活动中表示,今年三星将进入 1bnm 工艺阶段,其新一代 GDDR7

显存也将在明年问世。此外,三星计划 2026 年推出 DDR6 内存,2027 年实现原生 10Gbps 的速度。这或许又是

三星的一次豪赌机会。