2022 年,全球半导体行业在挑战中前行,需求不振、砍单频发、市场低迷、疫情等因素横添了诸多障碍。

在全球半导体行业占据重要地位的中国大陆市场同样如此,在美国的重重打压下更是艰难,在这样的背景下,

本土厂商能否迎难而上?市调机构 Gartner 近日发布了最新报告,展示全球以及中国大陆前 25 名半导体厂商

的排名情况以及中国大陆厂商的强势细分领域。

全球 TOP25 半导体厂商未有中国大陆厂商上榜

根据数据显示,2022 年全球半导体收入达到 5991 亿美元,仅同比微幅增长 0.2%,排名前 25 半导体厂

商总收入同比增长 1.9%,“其它”公司总收入则下降 5.1%。

从厂商排名上看,三星、英特尔、高通、SK 海力士和美光占据了前五的位置。

从厂商的地区分布来看,美国上榜的公司最多,有 14 家,分别是英特尔、高通、美光、博通、 AMD、德

州仪器、苹果、英伟达、亚德诺、安森美、微芯、西部数据、Marvell 和 Skyworks;中国台湾上榜 3 家公司,

分别是联发科、瑞昱和联咏,无中国大陆厂商上榜。

另外,从收入涨跌幅来看,ADI 去年营收同比增长 46%,在全球 TOP25 半导体厂商中营收增长幅度最大,

据了解,该公司去年在工业、汽车和通信领域的业务均实现大幅增长;涨幅排名第二的是 AMD,年增 45%,

AMD 则受益于嵌入式,数据中心和游戏业务的增长。跌幅最大的公司是联咏(- 23%),其次是英特尔(-20%)。

值得一提的是,TOP25 厂商中主营业务是存储的厂商 2022 年收入均减少,SK 海力士(-10%)、美光(-6%)、

西部数据(-17%),三星受存储业务拖累营收也减少 13%。近日日媒曾报道称,半导体存储的行情恶化正在加剧,

由于智能手机的需求放缓等影响,半导体库存增加,存储价格的下行压力仍在持续。

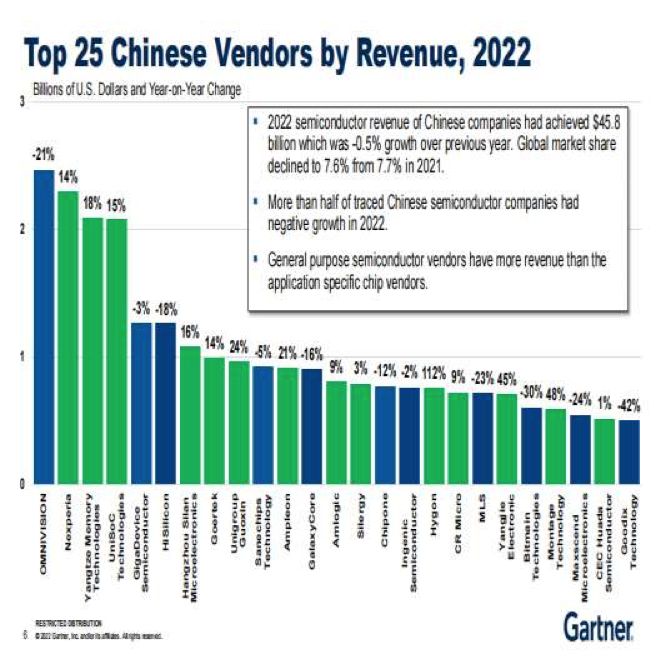

中国大陆 TOP25 半导体厂商最新排名出炉:近半数 2022 年营收下降

Gartner 的统计显示,2022 年中国大陆企业半导体收入达到 458 亿美元,比上年减少 0.5%。全球市场份

额从 2021 年的 7.7%降至 7.6%。由此可见,中国大陆半导体企业在 2022 年受到市场影响较大,且近半数的

企业营收在 2022 年出现下降。

从厂商排名来看,豪威科技、安世半导体、长.江.存.储、紫光展锐和兆易创新排名前五。值得注意的是,

海思从去年第五的位置跌到了第六,营收也同比减少 18%。

从收入涨跌幅来看,海光营收同比大增 112%,是中国大陆 TOP25 半导体厂商营收中增长幅度最大的公司,

其次是澜起科技,营收同比增长 48%,再次是扬杰科技。跌幅最大的公司是汇顶科技,为 42%,其次是比特大陆,

营收同比减少 30%。

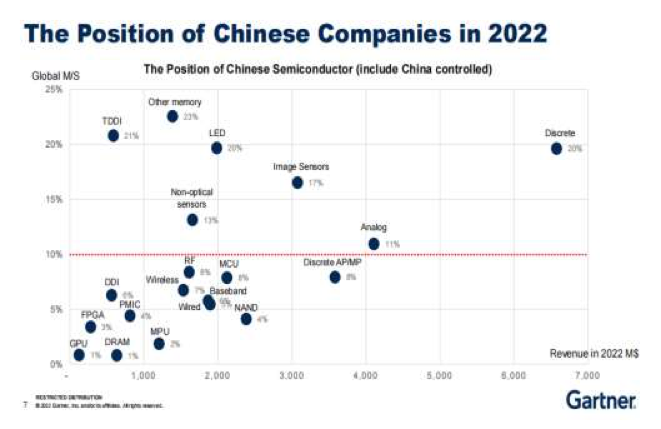

与此同时,Gartner 在报告中揭示了中国大陆半导体厂商在各个细分领域的市占率,以市占率 10% 为基准线,

超过 10%则证明我国在这一领域有一定的影响力。从图表中可以看到,我国在 Other memory(23%)、TDDI(触

摸/显示集成,21%)、Discrete(分立,20%)、LED(20%)、Image Sensors (图像传感器,17%)、Non-optical sensors

(非光学传感器,13%)和 Analog(模拟,11%)等领域有一定的话语权。

以 Other memory 为例,主要是 NOR Flash 的贡献,据 IC Insights 的数据,2021 年 NOR Flash 仅占整个闪存

市场的 4%,但 NOR Flash 产品的销售额飙升 63%至 29 亿美元,NOR 出货量增长了 33%,平均售价则上涨 23%。

该机构预测 2022 年 NOR Flash 市场还将继续增长 21%。在这里领域国内主要玩家是排名第五的兆易创新和排名第

十六的北京君正,且兆易创新在 NOR Flash 领域全球排名第三。

而本土厂商 GPU、DRAM、MPU、FPGA 等领域所占份额较小,这几个领域的特点是技术门槛高、国内起步晚,不

过近年来在国家政策支持和庞大内需市场的带动下也取得了进步。

中国大陆 TOP25 半导体厂商相关信息: