此前全球经济增速急剧放缓、终端市场需求持续疲弱等引起全球众多行业发展面临巨大阻力,其中全球半导体市场不敌外风转

进下行周期,新的 2023 年市场寒风仍在延续,上下游企业正在极力修正库存,健康水准成为大家共同的目标。晶圆代工企业身在

其中,虽倍感凉意,但仍在砥砺前行。昨(11)日,中国大陆两大晶圆代工厂厂商相继公布 2023 年第一季度财报,针对当前市况,

财报里释出了新的信号。

中芯国际预计 Q2 收入触底回升,产能利用率和出货量将高于 Q1

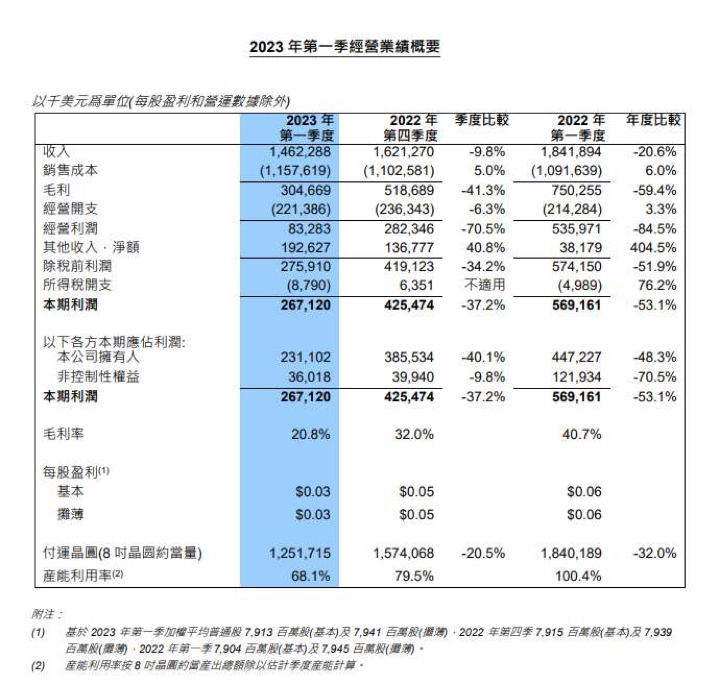

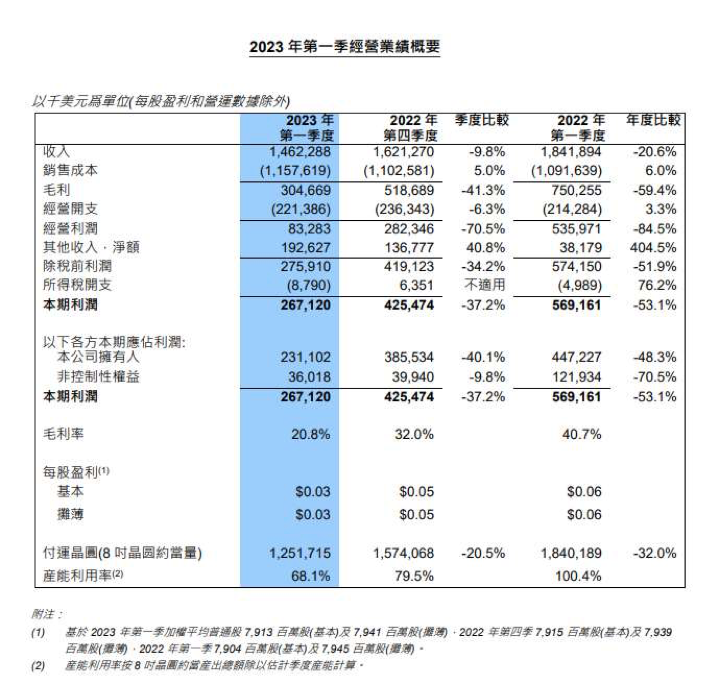

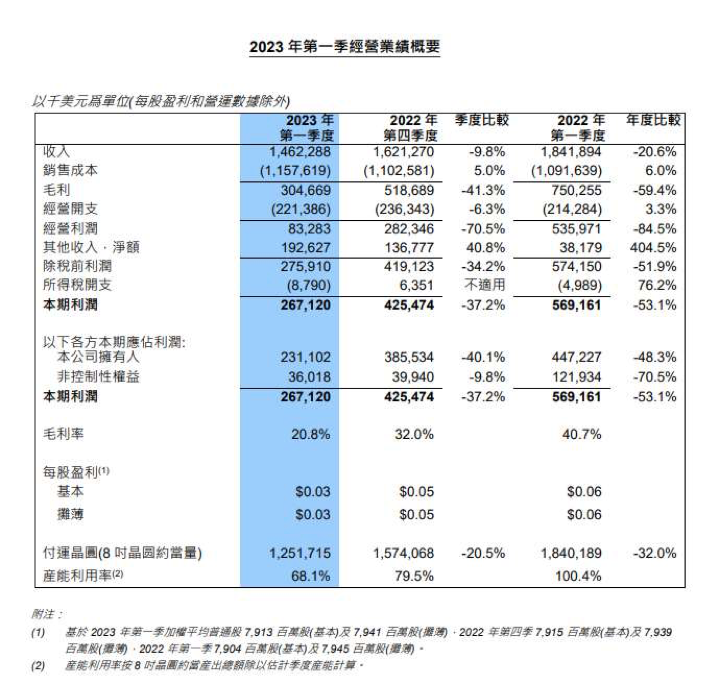

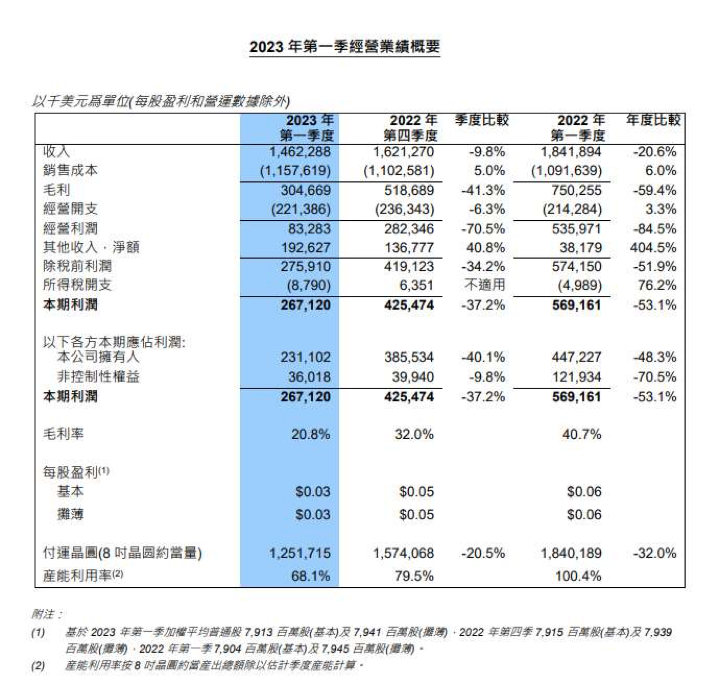

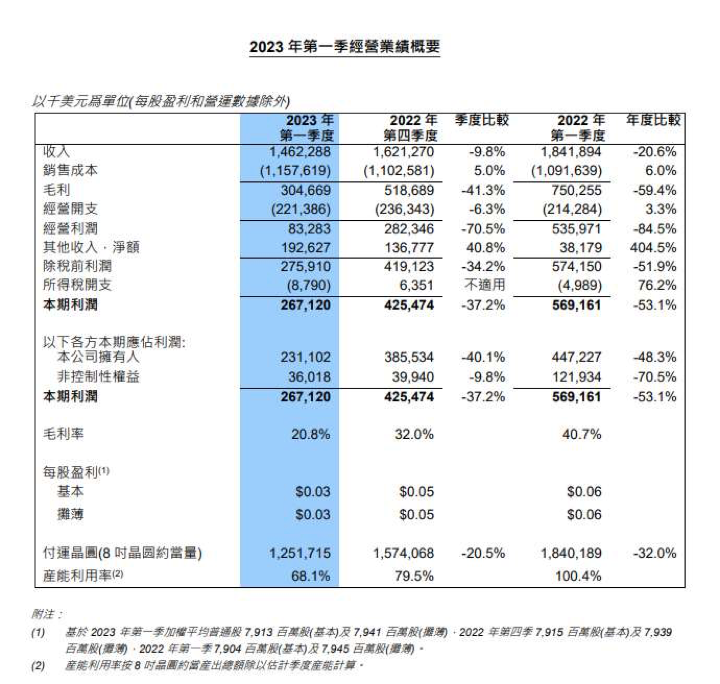

中芯国际 2023 年第一季度营收为 14.623 亿美元,环比下降 9.8%,略好于指引,毛利为 3.047 亿美元,毛利率为 20.8%,

处于指引的上部。

图片来源:中芯国际公告截图

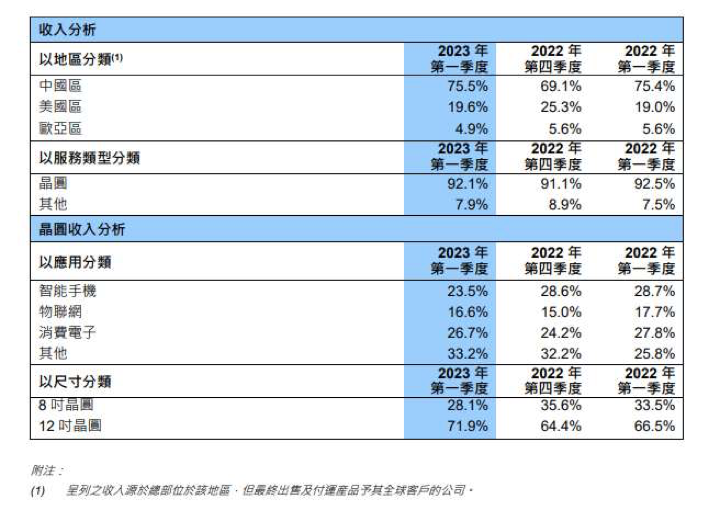

从各地区的营收贡献占比看,来自中国区的营收占比增至 75.5%;美国区的占比为 19.6%,欧亚区占比为 4.9%。从应用分

类上看,智能手机的营收占比逐渐降低,本季度中智能手机占比为 23.5%,物联网 16.6%,消费电子 26.7%,其他 33.2%。

从晶圆尺寸上看,12 英寸晶圆仍然是中芯国际营收增长的主要导因,12 英寸晶圆营收占比增长为 71.9%,而 8 英寸晶圆营

收占比同比逐渐下降至本季度的 28.1%。

从产能上看,月产能(约当 8 英寸晶圆的片数)从 2022 年第四季度的 71.4 万片增加至 2023 年第一季的 73.225 万片,产能利

用率从 79.5%降到 68.1%。

图片来源:中芯国际公告截图

资本支出方面,中芯国际 2023 年第一季度资本开支为 12.586 亿美元,研究及开发开支为 1.677 亿美元。 展望 2023 年第二

季度,中芯国际预计,公司预计产能利用率和出货量都高于一季度,销售收入预计环比增长 5%到 7%,平均晶圆单价受产品组合

变动影响环比下降;毛利率预计在 19%到 21%之间。 展望 2023 全年,中芯国际表示,虽然二季度收入触底回升,但下半年复苏

的幅度还不甚明朗,整体来说,尚未看到市场全面回暖,因此对于全年的指引维持不变,也就是,销售收入同比降幅为低十位数,

毛利率在 20%左右。

资料显示,中芯国际是世界领先的集成电路晶圆代工企业之一,也是中国大陆集成电路制造业领导者,拥有领先的工艺制造能

力、产能优势、服务配套,向全球客户提供 0.35 微米到 FinFET 不同技术节点的晶圆代工与技术服务。据 TrendForce 集邦咨询 3

月 13 日调查显示,中芯国际(SMIC)在 2022 年第四季晶圆代工业者排名中,以 4.7%的市场份额占据全球第六。

国内产能分布方面,中芯国际在上海、北京、天津、深圳建有三座 8 英寸晶圆厂和四座 12 英寸晶圆 厂;在上海、北京、天津

各有一座 12 英寸晶圆厂在建中。中芯国际称,公司依据扩产计划推进相应的资本开支。目前,中芯深圳已进入量产,中芯京城预

计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

面对市场的快速变化,中芯国际指出,公司将继续遵循以市场为导向、以客户为中心的策略,加强与终端市场的对话;全力配

合新产品的推出,做好产线长短脚调整配套,迎接下一轮的增长周期。

华虹半导体工业和汽车业务再拉高营收曲线,同比增长 69.8%

特色工艺纯晶圆代工企业华虹半导体 2023 年第一季度销售收入为 6.308 亿美元,同比上升 6.1%,环比持平;本季度毛利率

32.1%,同比上升 5.2%,主要得益于平均销售价格上涨,部分被折旧成本上升所抵消,环比下降 6.1%,主要由于折旧、原材料

和动力成本上升。

本季度末月产能 32.4 万片 8 英寸等值晶圆,总体产能利用率为 103.5%。

图片来源:华虹半导体公告截图

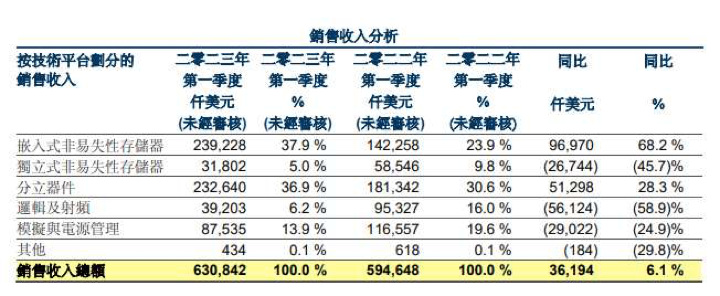

按类别划分,晶圆销售收入为 6.057 亿美元,其他为 2.51 亿美元,华虹半导体本季度 96.0%的销售收入来源于半导体晶圆的

直接销售。按晶圆尺寸分类看,8 英寸晶圆和 12 英寸晶圆的销售收入分别为 3.796 亿美元、2.513 亿美元。

从地区上看,华虹半导体本季度来自于中国、北美欧洲的销售收入同比呈现增长趋势。其中,中国 4.772 亿美元,占销售收入

总额的75.7%,同比增长 5.6%,主要得益于 MCU、IGBT、智能卡芯片及超级结产品的需求增加,部分被 CIS、NOR Flash、逻辑及

其他电源管理的产品需求下降所抵消;北美 7080 万美元,同比增长 21.9%,主要得益于 MCU 产品的需求增加;欧洲 3730 万美元,

同比增长 69.1%,主要得益于智能卡芯片及 IGBT 产品的需求增加。而日本 650 万美元,同比下降 18.3%,主要由于 MCU 产品的需

求减少;亚洲 3910 万美元,同比下降 28.8%,主要由于逻辑及分立器件产品的需求减少。

从技术平台上看,华虹半导体本季度嵌入式非易失性存储器销售收入同比增长 68.2%至 2.392 亿美元,主要得益于 MCU 及智能

卡芯片的需求增加;分立器件销售收入 2.326 亿美元,同比增长 28.3%,主要得益于 IGBT 及超级结产品的需求增加。逻辑及射频销

售收入则同比下降 58.9%至 3920 万美元,主要由于 CIS 及逻辑产品的需求减少。

图片来源:华虹半导体公告截图

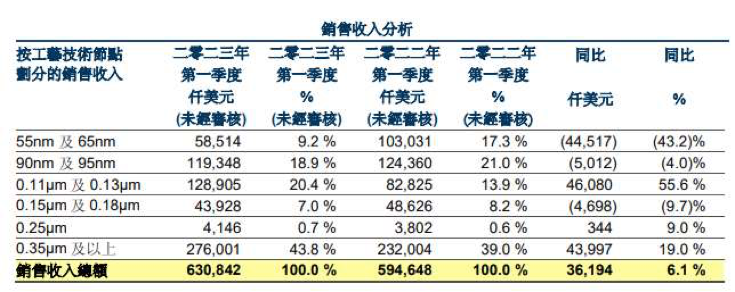

从工艺技术节点上看,越小工艺节点越来越受市场欢迎,本季度中,华虹半导体的 0.11μm 及 0.13μm 工艺技术节点的销售收入

1.289 亿美元,同比增长 55.6%,主要得益于 MCU 产品的需求增加;0.25μm 工艺技术节点的销售收入 410 万美元,同比增长 9.0%;

0.35μm 及以上工艺技术节点的销售收入 2.760 亿美元,同比增长 19.0%,主要得益于 IGBT 及超级结产品的需求增加。

图片来源:华虹半导体公告截图

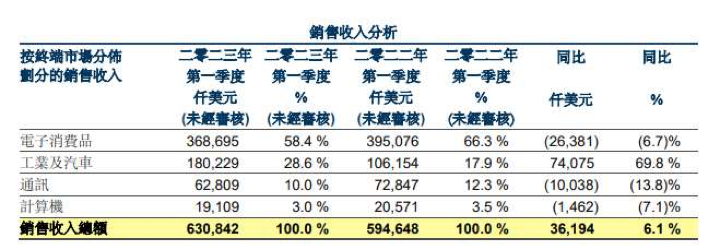

从终端应用看,本季度中,工业和汽车产品成为华虹半导体营收增长的亮丽增长线,但消费电子仍是华虹半导体的第一大终端

市场,本季度电子消费品销售收入 3.687 亿美元,占销售收入总额的 58.4%,同比下降 6.7%;工业及汽车产品则占比第二,销售

收入 1.802 亿美元,同比增长 69.8%。

图片来源:华虹半导体公告截图

资本支出方面,华虹半导体本季度资本开支 2.166 亿美元,其中 1.910 亿美元用于华虹无锡。

对于 2023 年第二季度指引,华虹半导体预计销售收入约 6.30 亿美元左右,预计毛利率约在 25%至 27%之间。

针对一季度业绩,华虹半导体总裁兼执行董事唐均君指出,尽管当前芯片领域低迷状态尚未改善,部分客户库存还处于较高水平,

公司仍通过调整产品组合以及销售策略,强化与包括新能源汽车在内的产业链客户的业务协同来更好地满足市场需求,以求壮大公司

在非易失性存储器以及功率半导体等平台的市场供给,使产能利用率保持高位运行。

唐均君表示,2023 年内,公司的无锡 12 英寸生产线将逐步释放月产能至 9.5 万片,并将适时启动新产线的建设,为公司特色工

艺的中长期发展提供产能支持。

华虹半导体专注于嵌入式/独立式非易失性存储器、功率器件、模拟及电源管理和逻辑及射频等“8 英寸+12 英寸”特色工艺技术。

该公司在上海金桥和张江建有三座 8 英寸晶圆厂(华虹一厂、二厂及三厂),月产能约 18 万片,同时在无锡高新技术产业开发区内

有一座月产能 6.5 万片的 12 英寸晶圆厂(华虹七厂),是国内领先的 12 英寸功率器件代工生产线。