近期晶圆代工市场领域动态频频,台积电方面据称将在日本兴建第 3 座工厂,三星平泽 P4/P5 芯片工厂推迟到 2026 年,优先建设得州泰勒晶圆厂;中芯国际、华虹集团、晶合集成则陆续披露半年报,三家企业产能稼动率稳步提升。其中中芯国际预计今年末相较去年末 12 英寸的月产能将增加 6 万片左右;华虹则正加快无锡新 12 英寸产线的建设,预计在明年一季度投产。

据全球市场研究机构 TrendForce 集邦咨询调查显示,AI 服务器相关需求续强,推升第二季全球前十大晶圆代工产值季增 9.6%至 320 亿美元。台积电、三星、中芯国际、华虹集团、合肥晶合分别在今年第二季全球前十大晶圆代工业者中排第一、第二、第三、第六、第十。

台积电日本将建第 3 座工厂时间落在 2030 年以后

台积电方面,近日中国台湾经济部门负责人郭智辉在接受媒体采访时候表示,台积电将在日本兴建第 3 座工厂,预计将用来生产先进半导体,预估建设时间会在 2030 年以后。

公开资料显示,台积电位于日本熊本县菊阳町的工厂(熊本一厂)将在今年 Q4(10-12 月)开始量产,采用 28/22 纳米、16/12 纳米制程技术,月产能为 5.5 万片。且计划兴建的第二座工厂也落脚熊本县,预计 2024 年底开始兴建、目标 2027 年底开始营运,将切入 6/7 纳米。台积电熊本一厂、二厂合计月产能预估将达 10 万片以上。而台积电董事长魏哲家曾在 6 月表示,待第一、第二工厂确实运转后,若获得当地(熊本县)居民同意的话,也会考虑兴建第三座工厂。

近三年台积电已从中国大陆和日本获得超 200 亿元人民币补贴,据台积电近期公开的财务数据显示,2024 年上半年,台积电从中国大陆和日本获得了约 79.56 亿新台币(约合人民币 17.8 亿元)的补贴,2023 年则取得约 475.45 亿元(约合人民币 106 亿元)的补贴,2022 年则获得 70.5 亿新台币(约合人民币 15.8 亿元)的补贴。

近日,台积电的扩产计划也传来好消息。在台积电 2025-2026 年的扩产计划中,官方表示已成功克服关键瓶颈,将显著提升 CoWoS 产能。目前,台积电已将 2025 年底的 CoWoS 产能预测从先前的 6-6.2万片/月上调至 7 万片/月。新增产能将主要用于生产 CoW-S 产品,以应对英伟达 B200A 生产时程提前的需求。法人分析,除设备交期外,土地和厂房空间的紧缺曾是先进封装扩产的一大限制,然台积电近期取得突破,将持续加速产能扩展,以满足全球对高效能运算(HPC)和人工智能(AI)需求增长。此外9 月初,台积电表示,计划结合 InFO-SoW 和 SoIC 为 CoW-SoW,将内存或逻辑芯片堆栈于晶圆上,并预计在 2027 年量产。

三星平泽 P4/P5 工厂推迟到 2026 年

优先建设得州泰勒厂

据外媒 9 月 2 日消息,三星平泽 P4 第二和第四阶段生产线以及 P5 工厂的建设将推迟到 2026 年。目前,三星将专注于在得克萨斯州泰勒市建设晶圆厂。

近期行业对于三星在建的多条生产线将优先生产 DRAM、NAND 还是处理晶圆代工业务的决定十分关注。行业人士认为,为了缓解半导体市场的波动并增强盈利能力,三星正在尽可能推迟决定生产什么产品,以便公司能够根据市场情况灵活运营。

据悉,三星没有在 2024 年 7 月底对平泽 P5 工厂进行必要的财务审查,导致 P5 和 P4 工厂的建设计划都被推迟。不过,生产 NAND Flash 的 P4 一期产线预计将于近期开始投产,三期产线目前正在建设中,预计中秋节后将正式安装电力等设备。

而 P4 工厂的原计划是先建一条存储产线(一期),再建一条晶圆代工产线(二期),后续计划包括再建一条存储产线(三期)和一条晶圆代工产线(四期),以完成 P4 工厂。但据悉,该产线晶圆代工业务不及预期,三星已调整计划优先考虑建设存储产线。内部人士透露,P4 二期产线的产品阵容预计将在2025 年 1 月至 2 月之间确定。

而泰勒工厂于 2022 年上半年开工,预计将于 2026 年开始运营。该项目的投资规模约为 170 亿美元,晶圆制造工艺原定为 4nm 节点,今年 6 月行业消息显示,已增加 2nm 先进制程以应对 AI 浪潮。2024 年 4 月,三星与美国商务部签署协议,根据《芯片法案》获得 64 亿美元补贴。

中芯国际营收同比增长 23.2%智能手机、消费电子带飞业绩

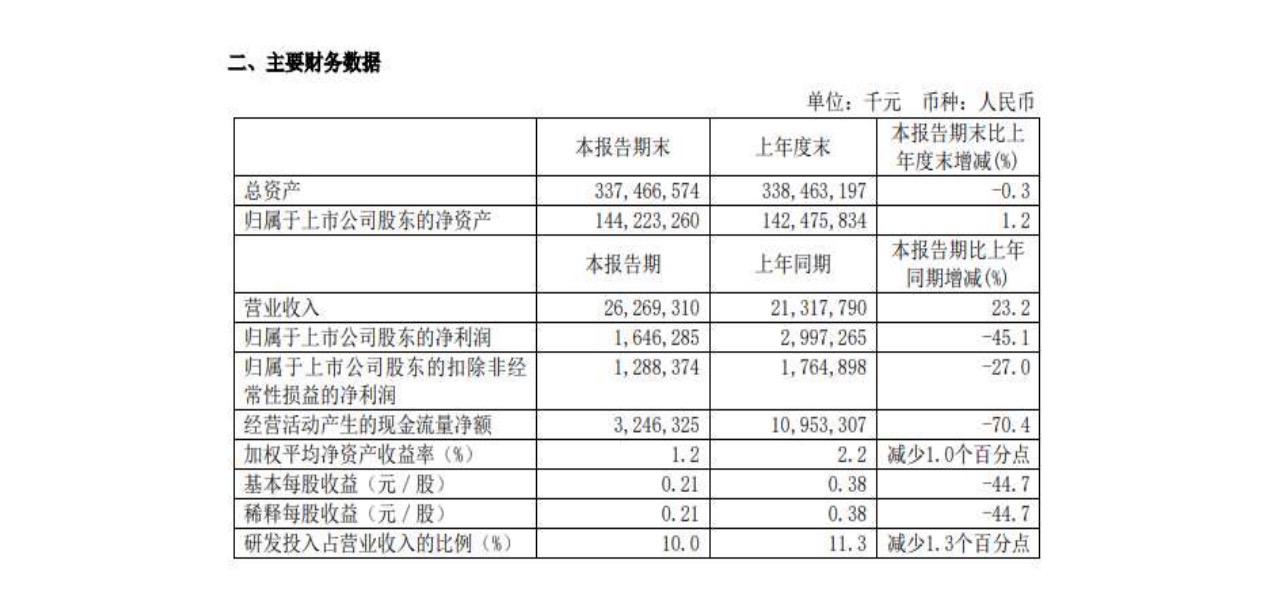

近日,中芯国际发布半年度业绩显示,2024 年上半年公司实现营收 262.69 亿元,同比增长 23.2%;归母净利润 16.46 亿元,同比下降 45.1%;扣非净利润 12.88 亿元,同比下降 27%。

图片来源:中芯国际

从产能利用率看,中芯国际的 8 英寸利用率有所回升,该公司表示,12 英寸产能在过去几个季度一直处于接近满载状态,今年上半年新增了一定的有效产能,且新增产能快速投入了生产,公司综合产能利用率提升到 85%,环比增加 4 个百分点。

上述财报有两个重点指标给市场带来了重要讯号。虽然中芯国际利润不及预期,但其营收保持上升趋势,反映出市场下游呈现复苏迹象。除了营收回暖外,财报的更大的亮点在于产能利用率的提升。在过去两年时间里,中芯国际从 2022 年的全年产能利用率最高点 92%持续滑落,2023 年全年产能利用率在 68%-78%徘徊;直至进入到今年上半年,产能利用率逐步回归至一季度的 80.8%和二季度的 85%。

而以地区分类来看,中国、美国、欧亚区占比分别为 80%、16%和 4%,总体而言美国和欧亚区域海外客户收入占比有所上升。中芯国际表示,出于地缘政治考量和响应中国市场需求,部分海外客户需要建立库存,从而稳定市场的份额、对冲市场的风险。所以进行了一定程度的拉货,将下半年的一部分产品拉到了上半年出。

而以应用分类来看,智能手机、电脑与平板、消费电子、互联与可穿戴、工业与汽车业务占比分别为 31.5%、15.3%、33.4%、12.1%、7.7%,去年同期分别为 25.2%、23.1%、26.6%、14.2%和 10.9%。数据表明,驱动中芯国际营收回温的主要是智能手机、消费电子板块,这进一步体现了半导体市场的复苏迹象。另外,晶圆收入按尺寸分类来看,八英寸需求有所回升,收入占比增长为 26%,环比上升两个百分点,十二英寸收入占比 74%。

关于扩产,中芯国际预计今年年底相较于去年年底,12 英寸的月产能将增加 6 万片左右。中芯国际表示,三季度公司给出的收入指引是环比增长 13%到 15%,毛利率介于 18%到 20%的范围内。主要原因包括:一、因为地缘政治的影响,本土化需求加速提升,使得几个主要市场领域的芯片套片产能均供不应求,12 英寸节点的产能非常紧俏,价格向好;二、公司今年扩产都在 12 英寸,附加值相对较高,新扩产能得到充分利用并带来了收入,促进了产品组 合优化调整。

华虹二季度产能利用率超 100%新品发力、产能带动下半年业绩

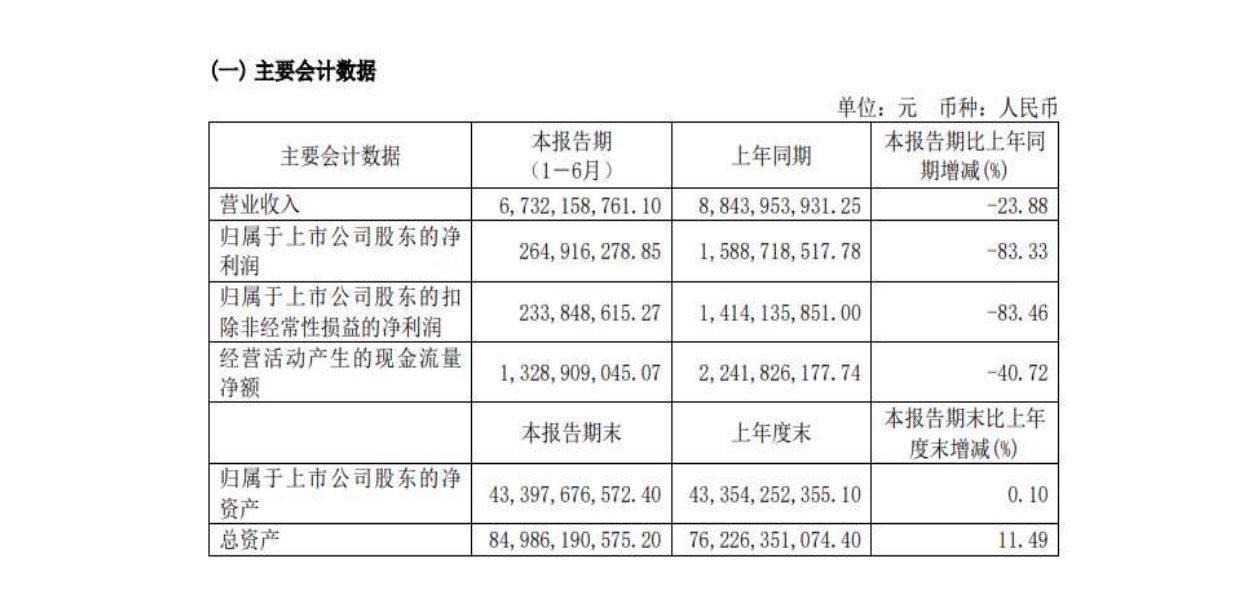

华虹公司上半年财报数据显示,公司实现营业收入约 67.32 亿元,同比减少 23.88%;归属于上市公司股东的净利润为 2.65 亿元,同比减少 83.33%。华虹集团预计第三季销售收入为 5 亿美元至 5.2 亿美元,毛利率在 10%至 12%之间。

图片来源:华虹集团

从产能利用率看,华虹集团表示,二季度公司 8 英寸产能利用率超过 100%,12 英寸产能利用率接近满产,总体产能利用率为 97.9%;环比近年一季度的 91.7%产能利用率是明显提升的,但同比去年二季度的 102.7%产能利用率,显然华虹集团还没有恢复到最佳水平。

从华虹集团营收情况看,其营收占比较大的是分立器件和嵌入式非易失性存储器。在今年二季度中,二者合计营收占比为 60.5%。由于分立器件和嵌入式非易失性存储器业绩不及预期,华虹集团总体营收同比下降 24%,其中分立器件同比下降 40%,嵌入式非易失性存储器同比下降 34%。针对于此,华虹也正在发力。

目前华虹正在推进嵌入式/独立式非易失性存储器在全新工艺节点上的研发,通过自主技术创新研发的 NORD-Flash 单元以及相关低功耗、超低漏电工艺不断迭代闪存工艺平台;在模拟与电源管理平台上则推进 65/90 纳米 BCD 工艺的持续优化与量产;在功率器件领域持续迭代自主研发的新一代 IGBT 与超级结 MOSFET 工艺,使其器件在大电流、高电压、尺寸体积、可靠性等综合性能方面更具优势。

在投产方面,该公司正加快无锡新 12 英寸产线的建设。8 月华虹曾对外表示,华虹无锡一期目前产能达 9.45 万片/月,几乎所有的工艺平台都已稳步进行规模化生产。无锡二期在经过一年左右的建设后,目前已完成 80%左右的工程,首台设备的移入会在 8 月底进行,生产线至年底可完成通线,明年一季度开始释放产能。公开资料显示,华虹无锡集成电路研发和制造基地二期项目于 2023 年 6 月 30 日举办开工仪式,总投资 67 亿美元,项目聚焦车规级芯片制造,建设月产能 8.3 万片的 12 英寸特色工艺生产线。项目建成达产后,华虹无锡集成电路研发和制造基地总月产能将达 18 万片左右。

晶合集成同比扭亏为盈

晶合集成近期披露的半年报数据显示,公司实现营业收入 43.98 亿元,同比增长 48.09%;实现归母净利润 1.87 亿元,同比扭亏为盈;公司综合毛利率为 24.43%。

晶合集成主要从事 12 英寸晶圆代工业务,向客户提供 DDIC 及其他工艺平台的晶圆代工服务。从制程节点分类,55nm、90nm、110nm、150nm 占主营业务收入的比例分别为 8.99%、45.46%、29.40%、16.14%;从应用产品分类看,DDIC、CIS、PMIC、MCU、Logic 占主营业务收入的比例分别为 68.53%、16.04%、8.99%、2.44%、3.82%,其中 CIS 占主营业务收入的比例显著提升,已成为公司第二大产品主轴,CIS 产能处于满载状态。目前公司晶圆代工产能为 11.5 万片/月,2024 年计划扩产 3-5 万片/月,扩产的制程节点主要涵盖 55nm、40nm,且将以高阶 CIS 为主要扩产方向。

全球三大晶圆代工厂中芯国际、华虹半导体、晶合集成半年报从环比角度来看,三家公司业绩已逐步回温,产能稼动率稳步提升。行业人士表示,这表明半导体市场复苏脚步已加速,下半年业绩或许将有更多惊喜。