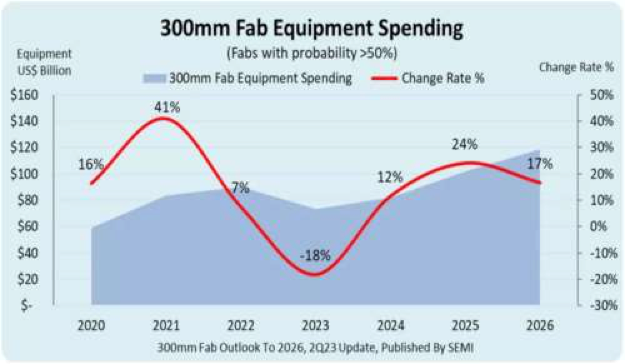

SEMI 预计,2023 年全球 300 毫米晶圆厂设备支出下降 18%至 740 亿美元,2024 年将增长 12%至 820 亿

美元,在 2025 年增长 24%至 1019 亿美元,在 2026 年增长 17%至 1188 亿美元。

该协会称,市场对高性能计算、汽车应用的强劲需求以及对内存需求的增加将在三年期间推动设备投资支出

达到两位数百分比增长。

SEMI 总裁兼执行长 Ajit Manocha 表示,预测的设备支出增长浪潮凸显了对半导体的强劲长期需求,代工和

内存行业将在这次扩张中占据突出地位,表明广泛的终端市场和应用对芯片的需求。

分地区来看,SEMI 预计韩国将在 2026 年以 302 亿美元的投资引领全球 300 毫米晶圆厂设备支出,比 2023

年的157 亿美元增长近一倍。中国台湾预计 2026 年将投资 238 亿美元,高于今年的 224 亿美元,而中国大陆是

预计到 2026 年的支出将达到 161 亿美元,高于 2023 年的 149 亿美元。美国的设备支出预计将从今年的 96 亿美

元增长近一倍,到 2026 年达到 188 亿美元。

从细分市场来看,代工行业预计将在 2026 年的设备支出中领先其他领域,达到 621 亿美元,高于 2023 年的

446 亿美元;其次是存储器,为 429 亿美元,较 2023 年增长 170%;模拟支出预计将从 5 亿美 元增长至 2026 年

的 62 亿美元;微处理器/微控制器、分立器件(主要是功率器件)和光电子领域的支出预计将在 2026 年下降,而

逻辑投资预计将上升。